2026年首个交易日,A股市场高开高走迎来开门红,截至收盘,沪指涨1.38%重回4000点上方,录得十二连阳,深成指涨2.24%,创业板指涨2.85%。沪深两市成交额高达2.55万亿,较上一个交易日放量5011亿,全市场超4100只个股上涨。板块上,保险板块集体爆发,新华保险、中国太保大涨续创历史新高。商业航天概念反复活跃,半导体产业链走强,AI应用概念表现活跃。下跌方面,海南自贸概念集体大跌。

(图源:南财金融终端)

回顾2025年全年,A股持续走强,沪深两市全年总成交额超400万亿元创下年度历史新高,A股总市值跃升至近109万亿元,年内新增近23万亿元。各大主要指数全线上涨,其中,创业板指领涨市场全年涨幅高达49.57%,沪指全年上涨18.41%再度逼近4000点,深证成指全年上涨29.87%,科创50指数全年上涨35.92%,北证50指数全年上证38.80%。板块方面,CPO(光模块)、存储芯片、商业航天、有色金属等方向领涨,胜宏科技、新易盛、中际旭创等多只科技龙头全年涨幅超过3倍。

复盘2025年12月,A股“先抑后扬”,沪指月末收获11连阳再度逼近4000点。当月沪指上涨2.06%,深成指上证4.17%,创业板指上涨4.93%,北证50上涨3.80%,科创50上涨1.28%。在行业方面,申万31个一级行业中有18个行业实现了上涨,涨幅前三分别是:国防军工(17.22%)、有色金属(13.68%)、通信(12.06%);在下跌行业中,食品饮料(-5.22%)跌幅最大,医药生物(-4.10%)、房地产(-3.96%)、煤炭(-3.56%)跌幅居前。

2026年1月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

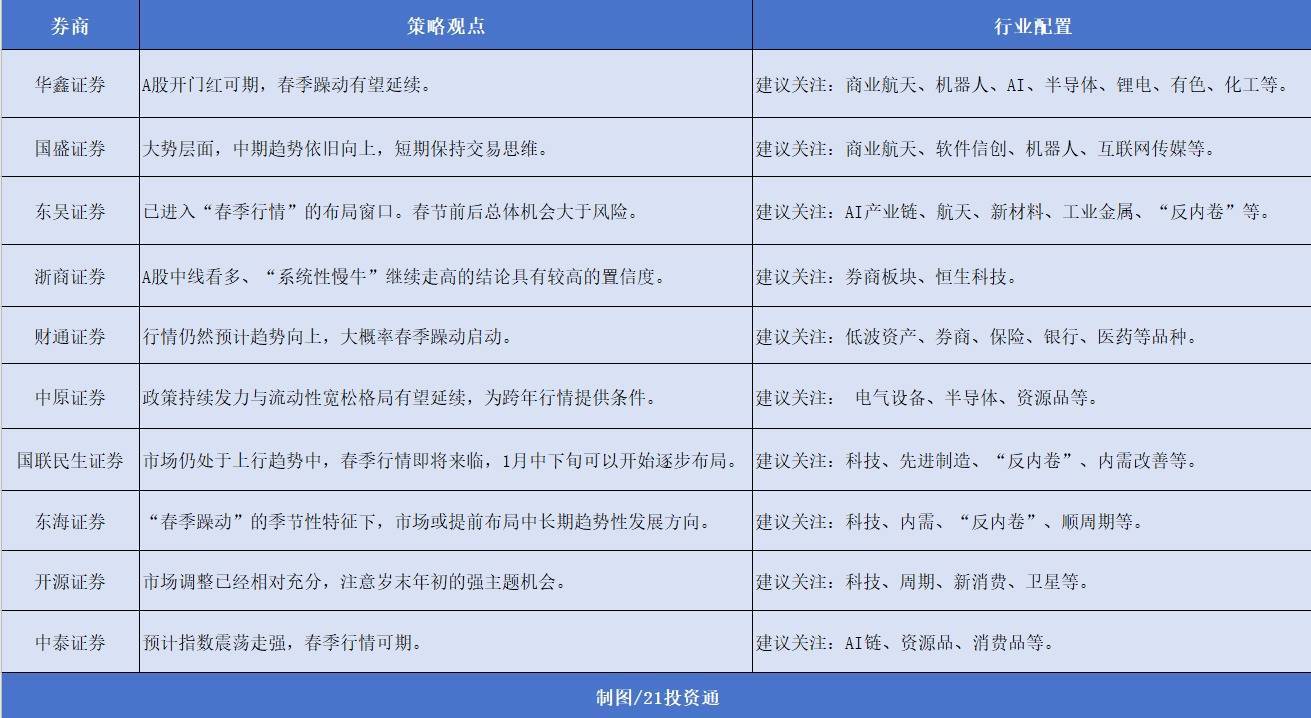

一、市场中长期趋势向上,春季行情可期据不完全统计,目前已有30余家券商发布了2026年1月投资组合和最新市场观点。

纵观这些报告,多家机构看好市场中长期趋势向上,称已逐步进入“春季行情”布局窗口。

东吴证券表示,市场交投活跃度温和修复,当前已逐步进入“春季行情”的布局窗口。春节前后,市场环境通常对多方更为有利,总体机会大于风险。一方面,年末结汇需求带来的跨境资本回流已显现出超季节性强度,有望提振市场情绪,并可能通过企业、居民部门间接带来增量。另一方面,保险“开门红”资金入市、公募等机构亦在新年伊始进行资产布局,将为市场提供流动性支撑。

财通证券指出,市场侧,美股科技利空消化基本已见尾声,A股在重要会议后的兑现调整行情也告一段落,且资金借A500ETF大幅流入,为市场情绪提供助燃剂。展望后续,年底观望调整期结束+明年险资等新增资金流入+海外降息周期明确+中美关系改善,行情仍然预计趋势向上,大概率春季躁动启动。

中泰证券认为,往后看指数震荡偏强,春季行情可期。春季行情可期,且更可能围绕景气产业点状演绎。当前宏观环境仍处边际修复阶段,金融环境中性偏松,而科技产业趋势持续强化。基于“弱经济、强产业”的历史范式,我们认为本轮春季行情更倾向围绕具备高景气度的优势产业展开结构性机会。

在行业配置方面,多家机构表示当前科技与周期的双主线思维共识较强。

科技领域建议优先关注政策支持且有产业催化的商业航天、机器人、AI、半导体等。周期领域则建议关注“反内卷”与涨价验证的交集方向,如有色、化工、钢铁等。

在统计的30余家券商1月金股中,中际旭创被“点名次数”高达10次;紫金矿业紧随其后,获9次推荐;此外,云铝股份、三花智控、桐昆股份、中国中免、中国太保等股也均被推荐了4次。

部分推荐情况如下:

1.中际旭创(300308.SZ)招商证券:

(1)硅光及1.6T光模块出货比例保持提升,净利率有持续提升空间,4季度海外光模块拉货加速,预计业绩增长强劲;

(2)英伟达、Google等27年光模块需求强劲,公司产能扩张速度领先同行,物料储备充分,有能力保障下游高增需求的产品交付,27年增长乐观;

(3)scale-up需求是scale-out的10倍,公司NPO产品进展顺利,并有望在未来2—3年贡献业绩。

长江证券:

(1)公司为全球数通光模块龙头,研发实力强劲从100G开始持续保持份额领先;

(2)海外产能布局充分,泰国工厂产能加速上量;

(3)针对硅光、薄膜铌酸锂、相干、CPO/OIO封装等前瞻技术布局充分,其中硅光方案份额显著领先同业;

(4)对内管理治理强化,推动良率改善,降本增效,净利率有望持续提升。

2.紫金矿业(601899.SH)国信证券:

(1)有色行业龙头,目前金、铜业务利润占比高,业绩弹性大,未来成长性强;

(2)另外公司锂业务进入到快速放量的阶段,正好赶上锂行业景气度高的时候;

(3)综合来看,公司是2026年估值性价比最高的金铜标的。

招商证券:

(1)铜供应刚性,能源转型和AI拉动消费强劲,坚守铜价长牛。

(2)中美政策共振,看好铜金价格长牛。短期商品价格有调整压力,中长期看涨不变。

(3)铜金战略地位提升,当前公司对比历史和可比公司,估值有竞争力,看好明年估值利润双提升。

3.云铝股份(000807.SZ)国金证券:

(1)海外降息+财政扩张利好铝板块出口需求回暖,储能+电网结构性拉动,海外扩产受限电力,低库存低供应需求有望超预期,看涨铝价;

(2)公司资产负债表优质,分红提升潜力较大。

招商证券:

(1)铜铝比达到4.3,处于历史高点,考虑到铝良好的导电和散热性,对铜有一定替代性,因此,铜价格大涨,铝价有望跟涨。

(2)氧化铝和铝土矿供应充裕价格预计持续底部,电力价格明年有下降预期,电解铝成本有向下空间。因此,电解铝利润有望进一步增厚。

(3)公司在可比公司中,吨市值相对较低。此外,明年欧盟起征碳关税,公司水电铝有望享受更高溢价。

4.三花智控(002050.SZ)东吴证券:

(1)特斯拉25H2软硬件持续迭代,定点&发布在即,我们认为当前主要关节硬件已基本定型。据此前计划,5年内实现年产100万台目标,公司长期积极配合产品开发,主供地位稳固。

(2)传统制冷需求稳健增长、数据中心&储能贡献增量。公司依托强大产品力,可提供除冷媒和压缩机外液冷控制单元的所有核心零部件,我们预计增量贡献可观。

(3)汽零热管理部件龙头,客户结构持续优化,业绩稳健增长。核心客户涵盖特斯拉、比亚迪、赛力斯、小米等,国内客户销量整体保持较高景气度,欧洲区域政策支持延续,电动化渗透率进一步提升,景气度环比再提升。

财信证券:

(1)公司预计2025年实现归母净利润38.74-46.49亿元,同比增长25.00%-50.00%。主要得益于家电和汽车零部件两大业务的共同驱动,以及公司经营效率改善推动的利润率提升。

(2)国补政策延续明确,家电零部件业务有望受益,维持稳健增长。全国财政工作会议中明确了2026年将大力提振消费,深入实施提振消费专项行动,继续安排资金支持消费品以旧换新。

(3)人形机器人业务打开增长空间。公司机器人聚焦机电执行器环节,积极配合客户产品研发、试制、迭代并最终实现量产落地,随着技术不断进步,仿生机器人的下游应用领域已从工业领域扩展到医疗服务和物流服务等多个行业,广泛场景将刺激仿生机器人机电执行器的需求增长。

5.桐昆股份(601233.SH)兴业证券:

(1)涤纶长丝行业中期维度供需修复态势未改,“反内卷”有望加速产业链修复进程。

(2)海外欧洲、日韩等地均有乙烯装置存在退出/计划退出预期,后续行业供给端对产品盈利支撑有望不断增强。

(3)当前公司参股的浙石化高端新材料项目、高性能树脂项目稳步推进,未来随项目放量有望带动浙石化产销规模与盈利能力进一步提升,从而增厚公司投资收益。

华龙证券:

(1)公司主要从事各类民用涤纶长丝、短纤、坯布的生产、销售,以及涤纶长丝主要原料PTA、MEG的生产,随着统一大市场、“反内卷”等政策落地,公司有望凭借产能规模迎来增长机遇。

6.中国中免(601888.SH)国信证券:

(1)2026年国内免税进入新一轮周期拐点,短期看元旦到春节海南消费旺季叠加封关后政策效应释放,有望带动高频数据改善和业绩预期向上;

(2)全年维度受益于高端消费复苏β,业绩端有望展现出弹性;

(3)中线免税从消费回流大叙事进一步延伸出国货重要销售渠道的价值重估。

财通证券:

(1)公司是国内免税行业龙头,持续深耕运营能力,我们认为随着海南离岛免税节假日数据逐步改善,叠加出入境数据恢复较好,公司的离岛免税和口岸免税有望迎来拐点,同时公司积极发力市内免税业务打造第二增长曲线。

(来源:光大证券、华泰证券、中国银河、开源证券、国联民生、招商证券、天风证券、兴业证券、长江证券、华龙证券、国信证券、西部证券、东吴证券、浙商证券、国金证券、海通国际、财信证券、华鑫证券、中泰证券、财通证券、平安证券、太平洋、国盛证券、中原证券、东海证券、华创证券、申万宏源证券)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

更多内容请下载21财经APP

倍悦网提示:文章来自网络,不代表本站观点。